上市/非上市报告:买量增87%,近一年股价指数增长约100%(4)

从AI工具到AI原生驱动游戏,探索“AI+游戏”新潜力

上述竞争力之外,世纪华通也积极推进AI技术从效率工具向AI原生驱动游戏的战略升级,而对于“AI原生驱动游戏”这一前瞻性布局,盛趣游戏在思路沉淀层面具备较多优势。这一优势主要通过产品选拔来体现,例如发起全球AI游戏及应用创新大赛“数龙杯”,吸引了来自全球的151支团队提交超百项创新作品,作品涵盖AI动态叙事引擎、AI音乐创作、AI心理疏导等方向,也是业内少有的“AI”领域游戏相关赛事。而作为大赛的发起方,世纪华通有望借此形成创新资源积累:通过大赛的举办,企业不仅能够率先接触到AI原生游戏的落地成果,更有望通过评估筛选机制建立项目孵化的优先选择权,结合盛趣游戏参与的资本孵化器服务,有望将优质产品或研发思路纳入自有产品生态。此外,盛趣游戏亦在内部孵化AI原生驱动游戏,举行的首届“Idea-X计划”创新小游戏DEMO设计大赛中,最终产出19款品类各异的游戏DEMO,其中还有一款具备原生AI属性的产品计划进入立项阶段。上述布局也将为世纪华通探索AI原生驱动游戏商业化注入新动能。

三七互娱

营业收入连续10年增长,4大品类夯实竞争力增长基础

“稳步发展”是三七互娱重要的差异化竞争优势,之所以认为其重要,是因为在用户需求快速提升、产业发展方向持续变化的当下,稳定性与确定感愈发成为少有企业能够提供给投资者的稀缺资源,但三七互娱却拥有更大的供给“底气”,例如三七互娱已经连续10年实现了收入增长,业内仅有2家主要上市游戏企业取得了同等的业绩表现,足以证明三七互娱沉淀了穿越产业周期、紧追产业发展的内部方法论。在此基础上,三七互娱还大幅将其发展成果与投资者分享,2024年累计分红82.3%的净利润,分红金额超过20亿元,股息率位于国内主要上市游戏企业TOP1。而在营收持续增长的背后,伽马数据注意到推动其业绩增长的成因也同样扎实稳定,例如,企业现已形成了MMORPG、SLG、卡牌类、模拟经营类4大高流水支柱品类,分担单一品类风险的同时,也易于捕捉到更多品类的发展机遇,带动企业收入量级增长。又如,三七互娱并不止步于高流水,而是对“创新”“迭代”等能将高流水延续至未来的方式高度关注,这一方式的成果在“斗罗大陆”IP中体现最为明显,在众多被给予IP授权的游戏企业中,累计流水最多的产品、TapTap评分最高的产品、排名最高的融入开放世界的产品,均由三七互娱产出。正是由于其稳步发展的业绩与背后扎实的支撑,伽马数据看好其后续增长潜力。

落子两项前瞻性竞争力引擎,原生AI驱动游戏的想象力广阔

在由以发行为主转向“研运一体”后,三七互娱曾于2019年迎来73.3%的总营收大幅增长,而现下,伽马数据注意到三七互娱再度布局两项前瞻性竞争力引擎,未来有望如2019年一般为业绩增长注入强劲动力。引擎之一在于原生AI驱动的游戏,据财报,三七互娱正在探索AI全要素生成的游戏,并谋求使每名用户都能获得个性化剧情体验,实现“千人千面”的非线性游戏进程。伽马数据认为,这一研究方向将至少从两个方面利好三七互娱发展,一方面,如报告前文所述,原生AI驱动游戏拥有的兼具个性化与唯一性的游戏情感体验在用户中具备很高的热情,但市场空间尚属空白,而三七互娱是少有的明确披露涉足这一领域的企业之一,未来有望在抢占市场中占据先期优势;另一方面,三七互娱过往的优势主要集中于数值类游戏之中,内容游戏并非其所擅长,但原生AI驱动游戏对剧情交互的补充能力,能够帮助三七互娱在短时间内补充短板,叠加其已多次证实的对新品类的解构与产出能力,无论是更为纯粹的内容类游戏还是借内容提升游戏体验的其他类型游戏,都有望成为三七互娱未来品类支柱的“新成员”。

密集加码跨产业竞争力,率先挖掘文旅融合利好

第二项前瞻性竞争力引擎在于游戏与文旅的融合,近年也有更多拥有旅游资源的地方政府主动寻求与高品质游戏的合作共赢。而伽马数据注意到,2024年三七互娱密集加码了诸多文旅相关布局,例如由旗下虚拟人“葱哥”“葱妹”参与拍摄的芜湖文旅宣传,又如研发融合了企业IP形象“洋葱头”与广州早茶文化元素的区域性文创衍生品。值得注意的是,在诸多文旅融合的企业中,三七互娱调动的资源数量较为亮眼,在深挖岭南“荔枝文化”的过程中,三七互娱一次性调动了6款全球运营的游戏开展联合宣推,这一数量在业内几乎没有先例,而对应的资源调动能力也有望成为三七互娱在文旅融合领域处于领先地位的支撑力量。从短期来看,这一布局将从创收与品牌形象方面带给企业正向回馈,而在中长期,则有望提升企业的跨产业竞争力,帮助其文娱企业性质由线上拓展至线下场景。

恺英网络

“传奇”“传世”IP是核心资源,加码IP向全产业链布局延伸

“传奇”“传世”IP作为恺英网络的核心IP资源,也是其重要竞争力来源。而伽马数据认为,恺英网络正尝试从更多维度激发IP的更大可能,例如升级至“IP的全产业链布局”。具体而言,恺英网络过往已基于与盛趣游戏、贪玩游戏等企业合作以及《原始传奇》《热血合击》等产品,实现了与IP版权方、IP头部企业、IP头部产品等的深度绑定,而2025年企业的布局又拓展至新的领域:恺英网络全资子公司闲趣互娱获得基于“传奇”“传世”IP及游戏要素独家开发、运营、推广并专注于上述IP社区的盒子产品的授权,而在游玩之外,其功能还涵盖直播、电竞、小说、短剧等领域,均为“传奇”“传世”IP过往相对短板、但对IP生态具备较佳补充作用的领域。而随着IP生态进一步优化,IP的所有参与者均将获得收益,而恺英网络作为参与“传奇”“传世”IP全产业链的头部参与者之一,也有望在商业层面收获远超一般参与者的业绩回报。

持续布局IP资源多元化储备,境外业务营收同比增长221%

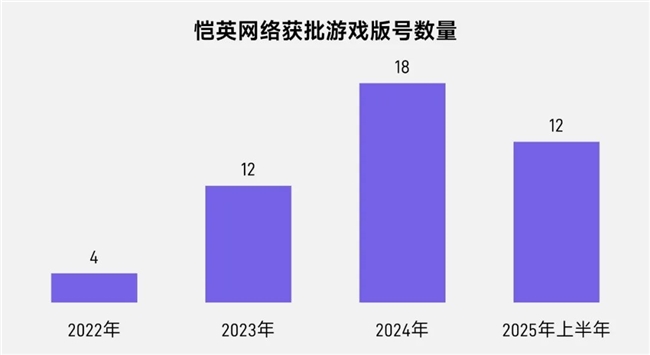

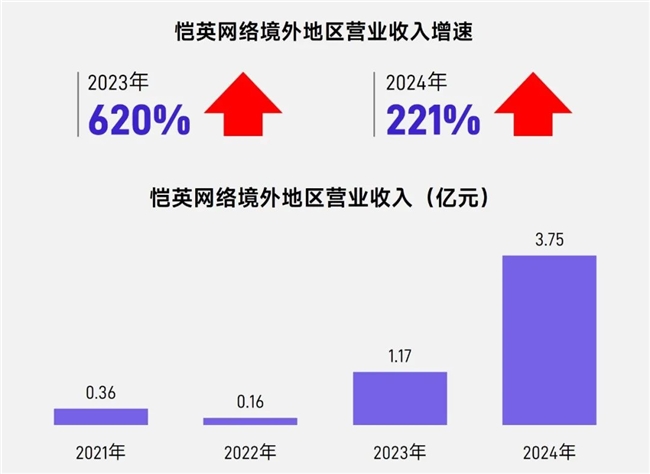

除上述IP生态布局外,恺英网络也通过授权、自研、合作等方式拓展其他IP资源的多元化储备,并持续强化全球发行布局。多元化储备主要体现在两方面,其一,可供推出的产品储备持续增加,截至2025年6月底,恺英网络已有12款新品获批当年版号,且涵盖“笑傲江湖”“热血江湖”“斗罗大陆”等知名IP;其二,恺英网络加码“SLG”这一企业过往少有布局的领域,移动游戏新品《三国:天下归心》通过降肝减氪优化、创新社交模式等途径探索品类突破的可能。全球发行层面,恺英网络通过深化渠道合作、发行市场拓展、多维组合推广等方式强化全球化发行业务,2024年恺英网络境外市场业务营收同比增速高达221%,《OVERLORD》《天使之战》等产品均在境外市场取得较佳市场表现。

加码AI竞争力,垂类深耕与多场景应用双向赋能

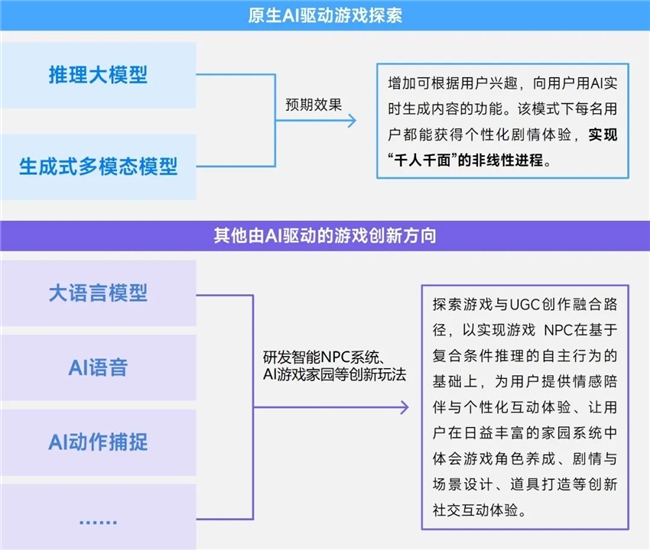

“AI”是恺英网络强化竞争优势的重点投入领域,在自主研发专注于游戏垂类的AI大模型的同时,恺英网络还通过投资、合作形式探索AI技术的多场景赋能。游戏垂类大模型方面,恺英网络自研的“形意”大模型将AI技术嵌入到游戏生产的工业管线中,实现游戏制作“自动化”、AI“工业化”。从真实案例来看,其基于多模态大模型整合能力推出的AI游戏开发平台《SOON》,已经实现了从美术资产生成到代码部署全流程的自动化操作。AI的多场景赋能方面,恺英网络的技术应用边界,已经同步延伸至硬件与软件双向场景,例如,其在AI潮玩、AI眼镜、AI智能陪伴应用等方面相关成果将于2025年内陆续落地,其中AI智能陪伴应用的典型成果《EVE》,一度凭借其跨越虚拟与现实边界的功能预告成为产业热门话题。而基于对AI技术研发、工具转化、场景突破等多个领域的布局,恺英网络有望凭借可相互协同的成果在AI竞争中取得优势。

免责声明:特玩网发此文仅为传递信息,不代表特玩网认同其观点或证实其描述。

同时文中图片应用自网络,如有侵权请联系删除。

- 上市/非上市报告:买量增87%,近一年股价指数增长约100% 08-07

- 《原神》PS4版将停服下架 08-07

- 《黑手党:旧国》支持PS5 Pro 08-07

- 《战地6》将回归经典地图 08-07

- 《漫威魂》将运营十年以上 08-07

- 《上古卷轴OL》限时免费至8月12日 08-07

- 《DayZ》登陆PS Plus Essentials免费玩 08-07

- 《失落之魂》确认8月29日发售 08-07

- 角川注册《只狼》动画域名 08-07